- Dobre wyniki sektora Adhesive Technologies (kleje budowlane i konsumenckie oraz kleje i technologie dla przemysłu)

- Wyniki sektora Beauty Care (kosmetyki) poniżej oczekiwań

- Pomyślny rozwój działalności w sektorze Laundry & Home Care (środków piorących i czystości)

- Przychody ze sprzedaży na poziomie 5,121 mld euro, czyli zbliżonymdo roku poprzedniego; w ujęciu organicznym spadek o 0,4%

- Marża EBIT* na poziomie 16,5% (spadek o 1,5 p.p.), zysk na akcję uprzywilejowaną (EPS)* w wysokości 1,43 euro (spadek o 9,5%)

- Pierwsze sukcesy wdrożenia zapowiadanych wcześniej inwestycji rozwojowych

- Inwestycje w rozwój i cyfryzację

- Korzystna struktura bilansu i dobre zarządzanie środkami pieniężnymi

13.08.2019 Düsseldorf / Niemcy

Henkel przedstawia wyniki finansowe za drugi kwartał, osiągnięte w wymagającej sytuacji rynkowej.

W drugim kwartale 2019 r. na działalność Henkla duży wpływ miało coraz trudniejsze otoczenie rynkowe. Przychody ze sprzedaży w ujęciu nominalnym i organicznym ukształtowały się w przybliżeniu na poziomie roku ubiegłego. Skorygowana marża EBIT, skorygowany zysk z działalności operacyjnej EBIT oraz skorygowany zysk na akcję uprzywilejowaną (EPS) były niższe niż w poprzednim roku.

W pierwszym półroczu 2019 r. odnotowana przez Henkla dynamika sprzedaży w ujęciu organicznym wykazywała nieznaczną tendencję wzrostową, natomiast marże obniżyły się – zgodnie z oczekiwaniami, po ogłoszeniu z początkiem roku zwiększenia inwestycji rozwojowych.

– Na wyniki osiągnięte w drugim kwartale wpływ miał głównie znaczny spadek popytu ze strony kluczowych sektorów, takich jak przemysł motoryzacyjny. Skutki tego spadku dotknęły w szczególności nasz segment klejów przemysłowych. Niemniej jednak sektor Adhesive Technologies (kleje budowlane i konsumenckie oraz kleje i technologie dla przemysłu) odnotował solidne wyniki, osiągając przychody ze sprzedaży niemal na poziomie sprzed roku oraz znakomitą marżę EBIT – powiedział Hans Van Bylen, prezes zarządu firmy Henkel.

– Rozwój sektora detalicznego Beauty Care (kosmetyki) był znacznie poniżej naszych oczekiwań. Było to spowodowane między innymi niezbyt korzystną sytuacją gospodarczą na rynkach rozwiniętych, takich jak Ameryka Północna i Europa Zachodnia. W Chinach na działalność detaliczną wpływ miały bieżące korekty zapasów. Dodatkowo wzrosły ogólne koszty marketingu i sprzedaży – powiedział Hans Van Bylen. – Natomiast sektor produktów profesjonalnych w dalszym ciągu odnotowywał dobre wyniki.

– W sektorze Laundry & Home Care (środków piorących i czystości) zanotowaliśmy wysoki wzrost sprzedaży w ujęciu organicznym. Pomimo zapowiedzianych inwestycji skorygowana marża EBIT utrzymała się na wysokim poziomie. Wdrożone ostatnio innowacje również przyczyniły się do osiągnięcia ogólnego dobrego wyniku w tym sektorze biznesowym.

Inwestycje w rozwój i cyfryzację

– Pomimo nienajlepszych perspektyw gospodarczych nadal będziemy realizować nasze priorytety strategiczne oraz zapowiedziane inwestycje rozwojowe. Koncentrujemy się na wzmacnianiu naszej działalności, zwiększając dalej konkurencyjność w celu zapewnienia zrównoważonego i rentownego wzrostu – dodał Hans Van Bylen.

– Jednocześnie w naszej prognozie na cały 2019 rok uwzględniliśmy zmieniające się otoczenie gospodarcze.

Aktualizacja prognozy na rok obrotowy 2019

W przeciwieństwie do wcześniejszych prognoz obecnie Henkel nie spodziewa się wzrostu popytu ze strony branży przemysłowej w drugiej połowie roku. Ponadto oczekuje się, że rozwój w sektorze Beauty Care (kosmetyki) będzie niższy niż wcześniej zakładano. W związku z powyższym Henkel zaktualizował prognozę wyników na rok obrotowy 2019.

Wcześniejsze prognozy Henkla przewidywały wzrost przychodów ze sprzedaży w ujęciu organicznym na poziomie 2–4% dla całej Grupy i wszystkich trzech sektorów biznesowych. Obecnie Henkel przewiduje dla Grupy wzrost przychodów ze sprzedaży w ujęciu organicznym na poziomie 0−2%. W wypadku sektora Adhesive Technologies (kleje budowlane i konsumenckie oraz kleje i technologie dla przemysłu) spodziewana jest dynamika sprzedaży w ujęciu organicznym pomiędzy - 1% a 1%. Dla sektora Beauty Care (kosmetyki) Henkel prognozuje zmianę wielkości przychodów ze sprzedaży w ujęciu organicznym pomiędzy -2% a 0%. W sektorze Laundry & Home Care (środki piorące i czystości) wzrost w ujęciu organicznym jest nadal przewidywany w przedziale 2 do 4%.

Henkel podtrzymuje prognozę skorygowanej rentowności sprzedaży na poziomie Grupy w przedziale 16–17%.

W wypadku skorygowanego zysku na akcję uprzywilejowaną (EPS) Henkel przewiduje obecnie, przy założeniu stałego kursu wymiany, procentowy spadek na poziomie jednocyfrowym – średnim lub wysokim – w stosunku do wyniku ubiegłego roku (wcześniejsza prognoza zakładała przy stałym kursie wymiany spadek jednocyfrowy na średnim poziomie rok do roku).

Przychody ze sprzedaży i wynik finansowy za drugi kwartał 2019 r.

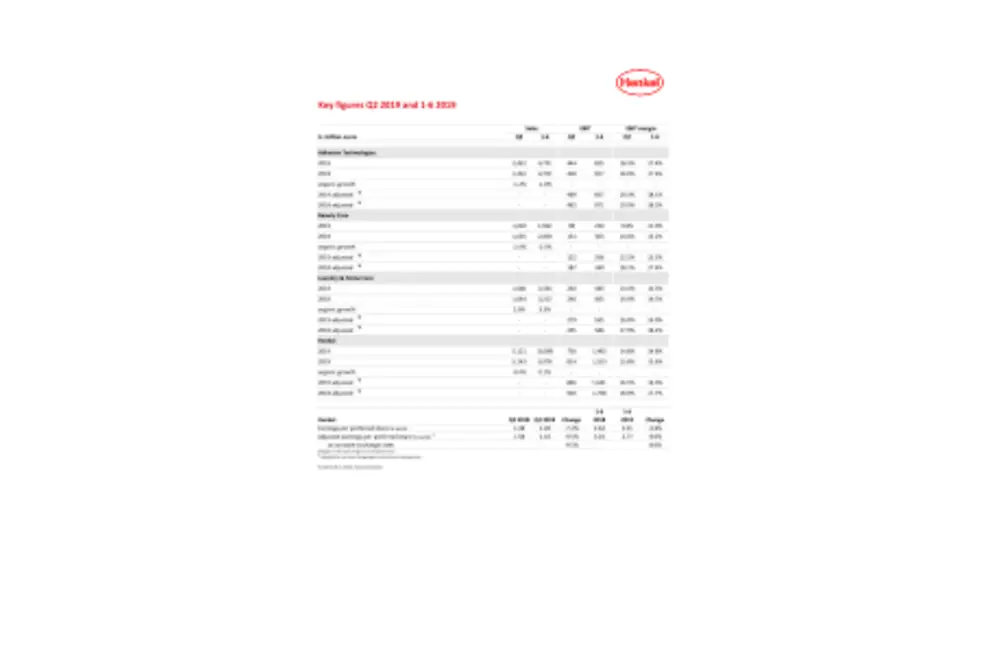

Sprzedaż na poziomie 5,121 mld euro w drugim kwartale 2019 r. pozostała na poziomie analogicznego okresu roku ubiegłego. Sprzedaż w ujęciu organicznym, tj. bez uwzględnienia wpływu różnic kursowych oraz transakcji przejęć i zbycia aktywów, nieznacznie spadła o 0,4%. Wpływ transakcji przejęć i zbycia aktywów wyniósł 0,5%. Jednak zmiany kursów walut wywarły negatywny wpływ rzędu 0,5% na przychody ze sprzedaży.

Sektor Adhesive Technologies (kleje budowlane i konsumenckie oraz kleje i technologie dla przemysłu) odnotował nieznaczny spadek przychodów ze sprzedaży w ujęciu organicznym o 1,2%. W sektorze Beauty Care (kosmetyki) sprzedaż w ujęciu organicznym była o 2,4% niższa w stosunku do analogicznego kwartału ubiegłego roku. Sektor biznesowy Laundry & Home Care (środków piorących i czystości) osiągnął wysoki wzrost sprzedaży w ujęciu organicznym na poziomie 2,0%.

Na rynkach wschodzących odnotowano dynamiczny wzrost przychodów ze sprzedaży w ujęciu organicznym na poziomie 3,9%. Afryka/Bliski Wschód i Ameryka Łacińska osiągnęły dwucyfrowy wzrost. Natomiast na rynkach rozwiniętych dynamika sprzedaży w ujęciu organicznym była ujemna, na poziomie -3,2%.

W wysoce konkurencyjnym otoczeniu rynkowym sprzedaż w Europie Zachodniej w ujęciu organicznym spadła o 1,8%. Natomiast w regionie Europy Wschodniej nastąpił wzrost organiczny sprzedaży o 8,0%. W Afryce i na Bliskim Wschodzie przychody ze sprzedaży w ujęciu organicznym zwiększyły się o 16,5%. W Ameryce Północnej odnotowano spadek sprzedaży w ujęciu organicznym o 5,0%. W Ameryce Łacińskiej sprzedaż w ujęciu organicznym wzrosła o 11,0%, natomiast w regionie Azji i Pacyfiku spadła o 7,9%.

Skorygowany zysk operacyjny (EBIT) zmniejszył się o 8,6%, z 926 mln euro w analogicznym okresie ubiegłego roku do poziomu 846 mln euro.

Skorygowana rentowność sprzedaży (marża EBIT) wyniosła 16,5% i była o 1,5 punktu procentowego niższa niż w roku ubiegłym.

Skorygowany zysk na akcję uprzywilejowaną obniżył się o 9,5%, z kwoty 1,58 euro w drugim kwartale 2018 r. do 1,43 euro w drugim kwartale bieżącego roku. Również przy założeniu stałego kursu wymiany skorygowany zysk na akcję uprzywilejowaną zmniejszył się o 9,5%.

Stosunek kapitału obrotowego netto do przychodów ze sprzedaży wyniósł 6,7%, co oznacza niewielki wzrost w stosunku do poziomu odnotowanego w drugim kwartale 2018 r. (gdy wynosił 6,3%).

Wyniki w podziale na sektory biznesowe

W drugim kwartale 2019 r. przychody ze sprzedaży w sektorze Adhesive Technologies (kleje budowlane i konsumenckie oraz kleje i technologie dla przemysłu) osiągnęły poziom 2,422 mld euro, niemal równy wartości w analogicznym kwartale ubiegłego roku. W ujęciu organicznym przychody ze sprzedaży spadły o 1,2%. Skorygowany zysk operacyjny był wyższy o 1,5% i wyniósł 469 mln euro. Skorygowana rentowność sprzedaży wyraźnie wzrosła w stosunku do drugiego kwartału 2018, osiągając wartość 19,3%. Szczególnie korzystną dynamikę odnotował segment rozwiązań dla przemysłu lotniczego, gdzie w drugim kwartale odnotowano rekordowy dwucyfrowy wzrost.

Przychody ze sprzedaży w sektorze Beauty Care (kosmetyki) spadły w ujęciu organicznym o 2,4%. W ujęciu nominalnym sprzedaż spadła o 3,2% rok do roku, do poziomu 1,002 mld euro. Skorygowany zysk operacyjny ukształtował się na poziomie 122 mln euro, co oznacza spadek o 34,9% w stosunku do drugiego kwartału 2018 r.

Skorygowana rentowność sprzedaży wykazała ujemną dynamikę, osiągając poziom 12,2%. Na dynamikę sektora detalicznego Beauty Care (kosmetyki) miały wpływ słabe wyniki na rynkach rozwiniętych. Ponadto na działalność detaliczną w Chinach wpływ miały bieżące korekty zapasów. Jednocześnie odnotowano wzrost kosztów z powodu większych inwestycji w obszarach marketingu i sprzedaży oraz wyższych cen materiałów. Natomiast segment kosmetyków profesjonalnych dla salonów fryzjerskich ponownie odnotował dobre wyniki i silny wzrost w ujęciu organicznym.

W drugim kwartale roku sektor biznesowy Laundry & Home Care (środków piorących i czystości) odnotował wysoki wzrost sprzedaży w ujęciu organicznym, na poziomie 2,0%. W ujęciu nominalnym przychody ze sprzedaży wzrosły o 1,3%, do poziomu 1,666 mld euro, wobec 1,644 mld euro w analogicznym kwartale 2018 r. Skorygowany zysk operacyjny zamknął się kwotą 279 mln euro, a zatem był o 5,3% niższy niż w drugim kwartale ubiegłego roku. Skorygowana rentowność sprzedaży na poziomie 16,8% była nieznacznie niższa niż w drugim kwartale 2018 r., głównie w związku z zapowiadanym wzrostem inwestycji w obszarach marketingu i sprzedaży oraz wprowadzaniem na rynek innowacji. Szczególnie dobre wyniki odnotowano w segmencie Home Care (środków czystości), który osiągnął bardzo wysoką stopę wzrostu w ujęciu organicznym. Na kilku rynkach z powodzeniem rozpoczęto sprzedaż czterokomorowych kapsułek Persil.

Wyniki działalności za pierwsze półrocze 2019 r.

Wartość sprzedaży zrealizowanej przez Henkel w pierwszym półroczu 2019 r. wyniosła 10,1 mld euro, co oznacza wzrost o 1,1%. Wzrost przychodów ze sprzedaży w ujęciu organicznym, tj. bez uwzględnienia wpływu różnic kursowych oraz transakcji przejęć i zbycia aktywów, wyniósł 0,1%. Wpływ różnic kursowych na poziom sprzedaży wyniósł 0,4%.

Skorygowany zysk operacyjny obniżył się o 7,2%, z 1,768 mld euro do 1,641 mld euro.

Skorygowana rentowność sprzedaży ukształtowała się na poziomie 16,3%, w porównaniu z 17,7% w pierwszej połowie 2018 r.

Skorygowany zysk na akcję uprzywilejowaną był niższy o 8,0% i spadł z poziomu 3,01 euro do 2,77 euro. Także przy założeniu stałych kursów wymiany skorygowany zysk na akcję uprzywilejowaną był niższy o 8,0%.

W pierwszym półroczu 2019 r. sektor biznesowy Adhesive Technologies (klejów budowlanych i konsumenckich oraz klejów i technologii dla przemysłu) odnotował nieznaczny spadek sprzedaży w ujęciu organicznym o 1,0%. Skorygowana rentowność sprzedaży wyniosła 18,1% (18,5% w poprzednim roku).

Sektor Beauty Care (kosmetyki) odnotował spadek przychodów ze sprzedaży w ujęciu organicznym o 2,3%, przy skorygowanej rentowności sprzedaży na poziomie 13,5% (17,4% w poprzednim roku).

Sektor biznesowy Laundry & Home Care (środków piorących i czystości) osiągnął znaczny wzrost przychodów ze sprzedaży w ujęciu organicznym, wynoszący 3,3%. Skorygowana rentowność sprzedaży ukształtowała się na poziomie 16,9% (18,2% w poprzednim roku).

Pozycja finansowa netto firmy Henkel na 30 czerwca 2019 r. wyniosła -2,820 mld euro (31 grudnia 2018 r.: -2,895 mld euro), co oznacza dalszą poprawę pomimo wypłaty rekordowo wysokiej dywidendy w drugim kwartale, w kwocie około 800 mln euro.

Koncentracja na trwałym rentownym wzroście

– Realizujemy długoterminową strategię w oparciu o jasne priorytety i ambitne cele – powiedział Hans Van Bylen. – Inwestycje w marki, technologie, innowacje i cyfryzację stanowią fundament, na którym chcemy budować nasz dalszy rentowny wzrost.

* Po uwzględnieniu kosztów/zysków o charakterze jednorazowym oraz kosztów restrukturyzacji.

Niniejszy dokument zawiera stwierdzenia dotyczące przyszłości sformułowane na podstawie aktualnych założeń i szacunków zarządu Henkel AG & Co. KGaA. Stwierdzenia odnoszące się do przyszłości charakteryzują się użyciem słów takich, jak „oczekiwać”, „zamierzać”, „planować”, „przewidywać”, „uważać”, „szacować” i podobnych wyrażeń. Stwierdzeń dotyczących przyszłości nie należy traktować jako gwarancji, że określone założenia czy oczekiwania okażą się trafne. Faktyczne przyszłe wyniki spółki Henkel AG & Co. KGaA i jej podmiotów powiązanych uzależnione są od szeregu czynników ryzyka i niepewności, w związku z czym mogą one istotnie odbiegać od wyników wskazanych w stwierdzeniach dotyczących przyszłości. Na wiele z tych czynników, np. przyszłą sytuację gospodarczą czy działania konkurencji i innych uczestników rynku, Henkel nie ma wpływu, a ich dokładne przewidzenie nie jest możliwe. Henkel nie zamierza ani nie podejmuje się aktualizować stwierdzeń dotyczących przyszłości.

Niniejszy dokument zawiera niezdefiniowane wyraźnie w obowiązujących zasadach sprawozdawczości finansowej dodatkowe wskaźniki finansowe, które stanowią lub mogą stanowić alternatywne mierniki wyników (niebędące wskaźnikami przewidzianymi w ogólnie przyjętych zasadach rachunkowości). Takie dodatkowe wskaźniki finansowe nie powinny być analizowane w oderwaniu od wskaźników prezentujących aktywa netto, sytuację finansową lub wyniki działalności Henkel, które zostały przedstawione zgodnie z obowiązującymi zasadami sprawozdawczości finansowej w skonsolidowanym sprawozdaniu finansowym spółki, ani traktowane jako alternatywa dla tych wskaźników. Podobnie nazwane alternatywne mierniki wyników podawane lub opisywane przez inne spółki mogą być obliczane w inny sposób.

Niniejszy dokument ma charakter wyłącznie informacyjny i nie stanowi porady inwestycyjnej ani oferty sprzedaży lub zaproszenia do składania ofert nabycia jakichkolwiek papierów wartościowych.

Raport Kwartalny Q2/2019 (Cover)